投资与理财

文/华勇(小财米儿观察员)

年初,一只叫“特斯拉”的蝴蝶扇动了翅膀;两三个月后,国内整个汽车行业掀起了降价风暴,宝马直降10万元,东风雪铁龙品牌最高补贴9万元,别克的君威、君越等系列最高补助7万元,一汽丰田亦大降5万元,新能源汽车老大比亚迪则打出“88元抵扣8888元”的降价旗号。据不完全统计,国内近一个月已有30多个汽车品牌打响价格战,行业开启“价格战”“淘汰赛”。

“价格战”的背后是当前汽车整车及零部件品牌出现销量大幅下滑、利润持续下降、对资金渴求日益强烈的困境,这使得整体汽车行业对资本市场的IPO更是趋之若鹜,血拼上市。

这不,又一家汽车企业要冲刺上交所IPO了。

两次闯关,资金吃紧融资额骤升

2月22日,上海汽车空调配件股份有限公司(以下简称上海汽配)上交所主板IPO获受理。这是该公司2021年5月23日被证监会终止审查IPO申请后,第2次闯关上交所主板。2020年7月,上海汽配首次递交招股书,称拟募投资金5.93亿元,分别用于年产1910万根汽车空调管路、年产490万根燃油分配等项目及补充流动资金。

公司募投项目及资金:

尽管上海汽配两年多来两次申报IPO并两次更新招股书,但仍难以改变经营困难、资金吃紧的现实。小财米儿对比两次招股书发现,上海汽配此次IPO三个扩产的募投项目仍与之前一样,不同的是“补充流动资金”的募资额从5000万元骤升到了1.3亿元,并增加了为“偿还银行贷款”而募资的1.5亿元,总融资额也因此从5.9亿元提高到了7.82亿元。

即便是上海汽配宣称用于“主要用于扩产,不以‘圈钱’为目的”,然而在整个行业呈下降之势的“阴云笼罩”之下其对资金的饥渴昭然若揭。

产能利用率不饱和,业绩下降竞争力弱

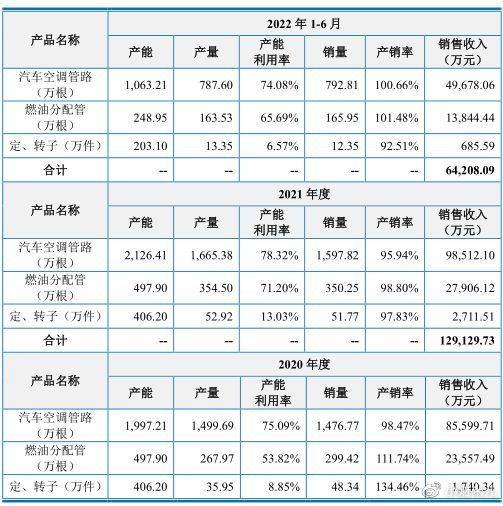

在产能利用率方面,招股书显示,汽车空调管路和燃油分配管是上海汽配的两大销售来源,然而两者的产能利用率却多年处于75%以下的不饱和状态。此种状态之下以IPO募资为手段继续扩产,无异于“抱石行路”。招股书显示,市场竞争激烈、市占率不高,导致2019年—2022年6月30日,上海汽配汽车空调管路的产能利用率分别为86.39%、75.09%、78.32%、74.08%,整体呈下滑态势,汽车空调管路产能利用率维持在75%上下。燃油分配管产能利用率则更低,产能利用率分别为52.84%、53.82%、71.2%、65.69%,几乎均在50%—60%之间徘徊,产能闲置的情况较为严重。

报告期内公司主要产品的产能、产量和销量:

若此次募资成功,项目投入后产能将激增至一倍以上。然而,提产容易扩市却难,如今产能都无法跑满,产能扩大一倍后的市场瓶颈该如何打破,更多的产品将如何卖出去,新增的巨大产能又将如何消化?这给上海汽配此次募投的可行性打上了大大的问号,不得不让人怀疑,其是否有借募投扩产项目之名行上市圈钱之嫌?

产能不饱满的背后是营收不稳、业绩下滑、竞争力下降。招股书显示,报告期内,上海汽配分别实现营业收入13.37亿元、11.88亿元、13.91亿元和6.85亿元,分别实现净利润1.09亿元、1.27亿元、9511.95万元和4641.19万元。可以看出,上海汽配营收增长后劲乏力,已连续4年在原地踏步,净利润亦显颓势,2021年还不如2020年。而利润下滑是在材料成本不断上涨、汽车整车价格下调、终端竞争日益激烈的情况下综合毛利率持续下降所引发的。报告期内,上海汽配的综合毛利率分别为22.86%、23.13%、19.15%和18.70%,累计下滑4.16个百分点,其中汽车空调管路毛利率分别为22.75%、23.95%、18.66%、18.12%,燃油分配管毛利率分别为18.99%、14.63%、11.99%、11.3%。而同期,同行业可比公司的毛利率平均值分别为26.89%、24.98%、21.26%、19.09%,上海汽配毛利率明显不及同行平均水平,例如可比上市公司腾龙股份的同期毛利率分别为34.42%、29.59%、24.18%、22.34%。

报告期公司综合毛利率基本情况如下:

报告期公司综合毛利率与同行业可比上市公司的比较分析:

客户集中度较高,关联交易明显

报告期内,上海汽配的前五大客户销售收入占营业收入的比例分别为 71.02%、64.11%、60.08%,客户集中度非常高。上海汽配自己也承认,如果其主要客户需求量下降、客户对其供应商认证资格发生不利变化、因产品交付质量或及时性等原因不能满足客户需求而使客户转向其他供应商采购产品,可能将给其业务、营运及财务状况造成不利影响。

报告期内,公司前五大客户如下表:

小财米儿发现,上海汽配的关联交易情况亦很明显。2021年8月,证监会发布《关于对上海汽车空调配件股份有限公司采取出具警示函监管措施的决定》。证监会表示,上海汽配在首次公开发行股票并上市过程中,存在未披露该公司的关联自然人委托他人持有供应商大比例股权情形、未披露该公司与委托持股的供应商发生大额采购及房屋租赁等关联交易情形等问题,对此,决定对上海汽配采取出具警示函的行政监管措施。

据小财米儿了解,上海锐而简金属制品有限公司曾向其供应加注阀座。而报告期内,上海汽配的部分中高层管理人员及其关系密切的家庭成员曾以他人代持股份方式持有该公司的关联经销商股权。根据实质重于形式的原则,上海汽配认定锐而简金属为报告期内的关联方。报告期内,上海汽配对锐而简金属的采购金额分别为2387.54万元、1941.59万元、2094.69万元、945.16万元。数据显示,上海汽配2019—2021年发生经常性关联采购频繁,总金额分别为6091.80万元、5350.31万元、8667.32万元。

小财米儿不得不说,经过多年的技术沉淀和市场积累,上海汽配的客户不乏大众、上汽、一汽、广汽等知名大型车企,然而在全球“碳中和”的共识下,燃油车正加速退出历史舞台,尚未有新能源布局、在新能源领域明显落伍的上海汽配未来将何去何从?IPO能否打动监管层、投资者?这还是很大的未知数。